株式投資をはじめてみたいけど何から始めたらよいかわからない。そんな方のために、S&P500に長期投資をする際のポイントを「5つのルール」としてまとめました。結論から言うと「S&P500を新NISAを使って長期積み立て投資。そして口座は一切見ない」これが最強です。この記事では2016年から株式投資をしている私がこの結論に至った理由を説明します。苦労してて稼いだ大事なお金。しっかり納得した上で資産運用しましょう。

この記事のポイント

- S&P500に長期投資する際の5つのルールについて解説

- S&P500に連動する投資信託選び

- 買い方と長期投資のメンタル

- 新旧NISA制度の比較と活用方法

- まとめ|コツコツ資産形成しよう

長期投資の投資先にS&P500を選択する理由

S&P500は米国で時価総額の大きい主要500社で構成される最もメジャーな株価指数の一つです。長期投資の投資先を選ぶ際、米国の指数(S&P500、NYダウ、ナスダックなど)、日本の指数(日経225、TOPIX、マザーズなど)、米国の個別株(アップル、テスラなど)、日本の個別株(トヨタ、ソフトバンクなど)など様々な選択肢があります。この中でも私はS&P500を選ぶべきと考えています。S&P500は、過去リーマンショックやコロナショックなどの大幅下落局面もありましたが、過去30年間上昇を続けています。これはアメリカ経済が継続的に成長を続けてきたからです。また、S&P500の構成銘柄は、年4回必要に応じて入れ替えが行われるので経営不振の企業は除外されていきます。

以上のようにS&P500は過去30年間上昇を続けているアメリカ経済の優良企業に投資が出来、入れ替えも行われるため長期投資の投資先として適しています。また、正直なところ、アメリカ経済が傾けば他の国の経済も傾きますのでS&P500が下落している状況で他の国の株価が上昇している構図は構造上考えにくく、そういった観点でもS&P500一択と考えています。

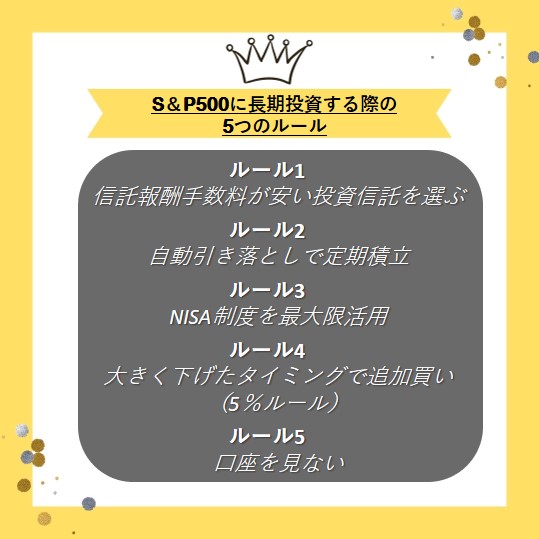

S&P500に長期投資する際の5つのルール

S&P500に長期投資する際の5つのルールを以下の通りにまとめました。この手法は実際に私も実践しておりコツコツ資産形成ができています。一つずつ解説していきます。

ルール1:信託報酬手数料が安い投資信託を選ぶ

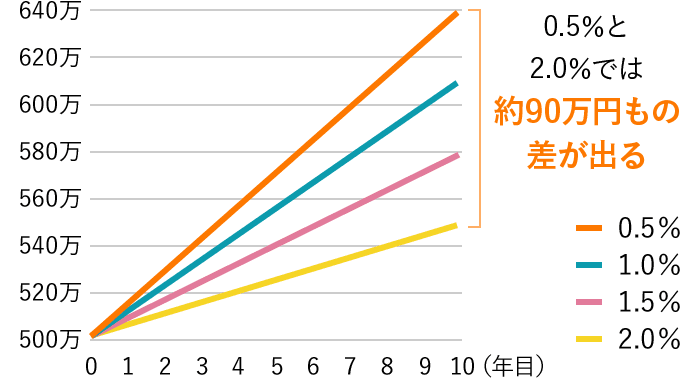

まずは何を買うか?です。S&P500の長期投資をする場合、主に投資信託を買うことになりますが選択基準は一つだけです。信託報酬手数料という手数料が安い商品を選びましょう。長く保有すればするほど、ちょっとした料率の違いであっても運用成績に軽視できない差を生むことになります。そのため、最も手数料が低い銘柄を選びましょう。この図は500万円を10年間運用し年率3%の収益が得られた場合に手数料の違いによりどれだけ10年後に差があるかを示したものです。1.5%の手数料の違いで約90万円もの差が出ます。特に長期投資の際には信託手数料が大きく投資パフォーマンスに影響しているかがよくわかるかと思います。

主な証券会社のS&P500に連動する投資信託と信託報酬手数料をまとめました。

この表をみていただいたわわかる通り、どの証券会社でも取り扱っている銘柄に大差はありません。S&P500であれば「eMAXIS Slim」か「iシェアーズ」が信託報酬手数料が約0.093%と業界最低水準になります。ぶっちゃけこのどちらかを買っておいたらよいです。S&P500の値動きに連動する商品なのでパフォーマンスは同じです。間違っても0.2%などの信託報酬が取られる銘柄は買わないようにしましょう。

ルール2:自動引き落としで定期積立

投資で一番失敗する理由をご存知ですか?それは人間の欲です(笑)「儲けたい。他人よりうまくやりたい。利益を最大化したい」こういった人間の欲が投資の失敗に繋がります。これを制御する唯一の方法は考える余地を無くすことです。長期投資にはこのポイントが重要です。具体的なやり方は簡単。自動引き落としで定額積立の設定をしましょう。各証券会社のサイトから自動積立設定が簡単にできますので、設定したらもう口座は開かないでください。

なお、買付日を指定する必要があり迷うと思います。実も蓋もない話ですがいつでもOKです。長期投資は売買タイミングではなく時間に投資する手法ですのでタイミングを計る必要はありません。時間の力を使うことでリスクを分散することができます。なお、証券会社によってはカード払いが可能なので合わせてカードのポイントも貰いましょう。

私は楽天証券で楽天カードを使って毎月1日に自動積立設定をしています。

ルール3:NISA制度を最大限活用

投資において一つ考慮しなければならないポイントは税金です。株の利益には基本的に20%の税金がかかります(例えば100万円の利益が出たら20万円の税金)。NISAはこの税金が一定額非課税になる制度です。特に長期投資においはこの制度を活用しない手はありません。各証券会社でNISA口座を開設できますので、NISA口座を開設してください。なお、一人一つしかNISAの口座は作れませんのでご注意ください。

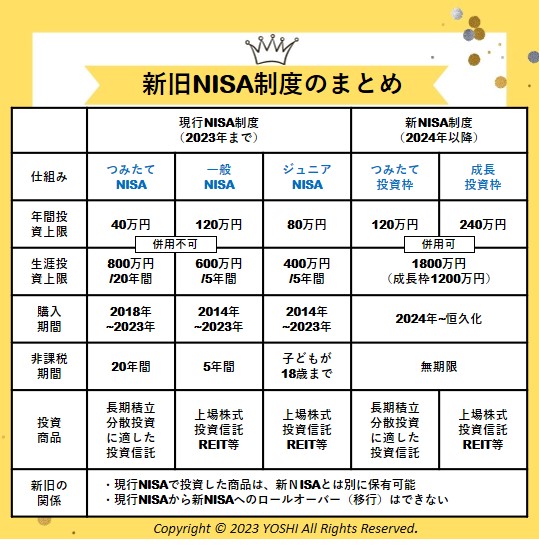

ニュースなどでご覧になられた方も多いと思いますが、NISA制度は2024年から変わります。新旧のNISAの制度のポイントを以下の図にまとめました。2024年以降、使える範囲が大きく拡大しますので控えめにいって長期投資家には神のような制度改定になります。

新旧NISA制度のまとめ

主な変更ポイントは、現行の制度の投資上限がつみたてNISA 40万円/年又は120万円/年(いずれかを選択)であったものが最大360万円/年ま大幅拡大されます。なお、ジュニアNISAは廃止されます。新旧のNISA制度のポイントをまとめます。

現行(2023年まで)のNISA制度

2024年以降の新NISA制度

新NISA制度では最大360万円/年までの投資が非課税で投資ができます。ここまでの金額を投資できる経済的余裕があるご家庭は限られると思いますが、これ以下の投資額であればNISA口座から買い付けを行い非課税メリットを最大限享受しましょう。

ルール4:大きく下げたタイミングで追加買い(5%ルール)

長期投資は基本的には自動引落し積立のつまらないものですが、余裕がある方は任意のタイミングで追加買いしてもよいタイミングがあります。「5%ルール:S&P500が高値から5%以上下げたら買い」なんてものもありますが、相場が大きく下げたタイミングでの買い付けです。ニュースで「株価暴落、株は終わり、リセッション」などと騒がれたタイミングでは売られ過ぎの状態になっているので追加買いをしてもよいです。いわゆる総悲観は買いというやつですね。長期投資であれば更に下げても買い続けるのが前提ですので、暴落時は喜んで買い向かう長期投資家も多いです。なお、こういった局面では実際には更に下げそうで怖いと思いますので、無理はしないでください。株価が安くなったら積み立て投資では買える株数が増えますのでメリットを享受できています。

ルール5:口座を見ない

フィデリティという運用会社がおこなった2003年から2013年の顧客の運用パフォーマンスの調査では「運用を忘れていた人」のパフォーマンスが最も良かったそうです。長期積立投資では基本的に口座は見ないことをお勧めします。投資のことなど気にせずに家族との時間やプライベートの時間を大切にしてください。逆に、「株が史上最高値更新、止まらない株高」といったニュースが流れたら口座をそっと開いて利益確定を検討してもよいでしょう。時間軸は味方につけたあなたのポジションはそういったタイミングでは大きな含み益になっているはずです。

まとめ

いかがでしたでしょうか。この記事ではS&P500を長期投資する際の5つのルールについてまとめました。投資には、コア・サテライト戦略という考え方があります。保有する資産をコア(中核)部分とサテライト(衛星)部分に分けて考え運用することです。今回ご紹介したS&P500への長期投資はコア部分の投資戦略となります。コアとサテライトの配分を悩むと思いますが、初心者の方は100%コアへの投資をお勧めします。短期投資やトレードは本気で経済やテクニカル分析などの勉強しなければはっきり言って勝てません。今回の記事を参考に、皆さんがコツコツ資産形成できることを願っています。

毎日TwitterとInstagramで発信しています。よろしければフォローや拡散お願いします。

blogランキングもポチっとしていただけると励みになります。

にほんブログ村

コメント