こんにちはYOSHIです。

この記事では一週間の米国市場を振り返ります。主要指数の値動きや相場を動かしたポイント、経済指標について確認していきましょう。

米国株式市場:一週間のハイライト

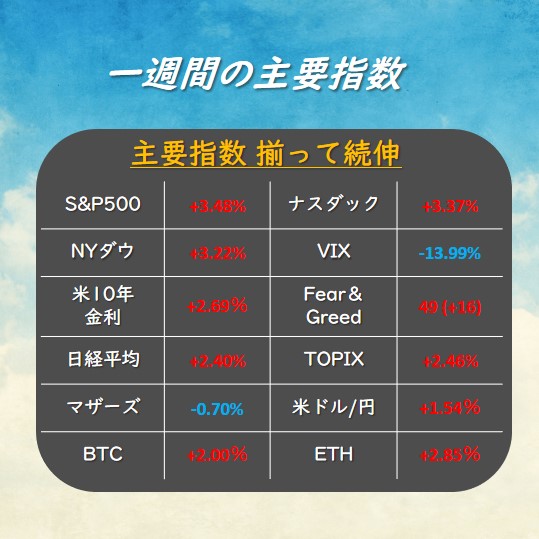

主要指数の値動き

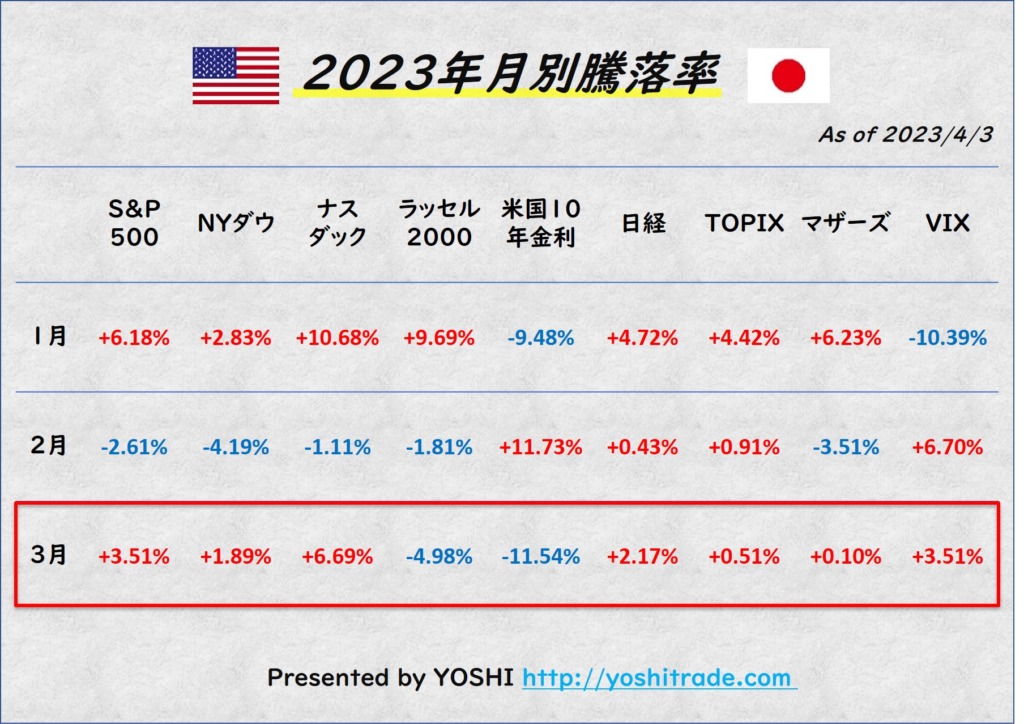

主要指数は揃って続伸。終わってみれば先週に続いた堅調な上昇となりました。

VIXは18.69と20以下を継続。Fear&Greed指数は49で「NEUTRAL」。先週末は33で「FEAR」でしたのでFEARの水準を脱しました。マザーズがあまり上げていないので来週ついてくるか注目です。

- S&P500:+3.48%

- NYダウ:+3.22%

- ナスダック:+3.37%

- ラッセル2000:+3.89%

- 日経平均:+2.40%

- TOPIX:+2.46%

- マザーズ:-0.70%

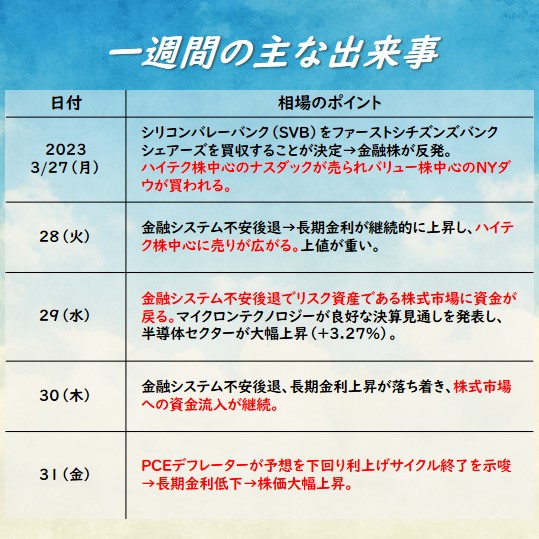

主な出来事

今週は、週の前半と後半で景色が違いました。週前半は長期金利の上昇でハイテク株が売り込まれましたが、後半は長期金利の上昇が落ち着き、一気に資金が入りナスダックは上抜けました。S&500やNYダウもしっかり上昇しており株式相場全体に資金が入っています。

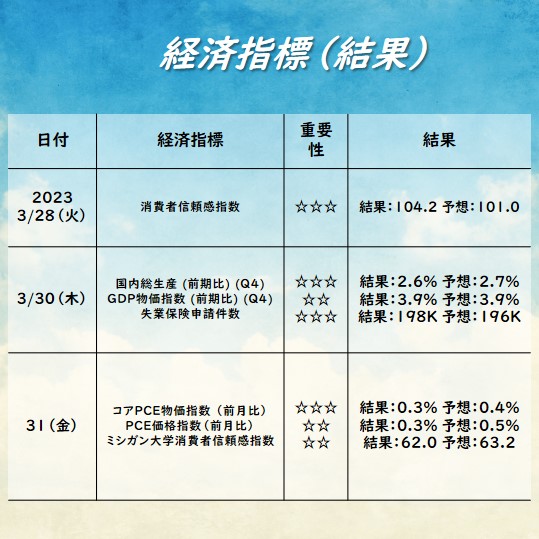

注目された経済指標は米国の10-12月(第4四半期)の実質GDP(国内総生産)確定値とPCEデフレーター(個人消費支出物価指数)の発表がありました。

- GDPは、前期比で2.6%増(予想2.7%増)との結果でした。前四半期の3.2%増からは鈍化しましたが、潜在成長を上回る伸びとなりました。ただし、企業利益は2020年第4四半期以来の大幅なマイナス、金利上昇により、企業の借入コストが上昇し、需要も軟化する中で、企業は苦戦を強いられました。第4四半期の税引き前の企業利益は前期比で2.0%減少しましたが、前年比では2.6%の増加となりました。一方、国内総所得(GDI)は第4四半期に前期比で1.1%減少し、パンデミックの最悪期が過ぎてからは最大の減少となりました。前四半期は2.8%増加していました。

- PCEデフレーターの結果は以下の通りであり、予想を下回りました。インフレの落ち着きが確認され、これを受け長期金利は低下、株価上昇に繋がりました。

✓コア個人消費支出(PCE)物価指数(前月比)(2月)(☆☆☆)結果:0.3% 予想:0.4%

✓個人消費支出価格指数コア (前年比) (2月)(☆☆)結果:4.6% 予想:4.7%

✓個人消費支出価格指数 (前月比) (2月)(☆☆)結果:0.3% 予想:0.5%

✓個人消費支出物価指数 (前年比) (2月)(☆☆)結果:5.0% 予想:5.1%

✓個人消費支出価格指数 (前月比) (2月)(☆☆)結果:0.3% 予想:0.5%

✓個人消費支出物価指数 (前年比) (2月)(☆☆)結果:5.0% 予想:5.1%

✓個人支出 (前月比) (2月)(☆☆)結果:0.2% 予想:0.3%

月曜~金曜までの日々の主な出来事は以下の通りです。スライドにもまとめたのでご参考ください。

- 3/27(月):シリコンバレーバンク(SVB)をファーストシチズンズバンクシェアーズを買収することが決定→金融株が反発。ハイテク株中心のナスダックが売られバリュー株中心のNYダウが買われる。

- 3/28(火):金融システム不安後退→長期金利が継続的に上昇し、ハイテク株中心に売りが広がる。上値が重い。

- 3/29(水):金融システム不安後退でリスク資産である株式市場に資金が戻る。マイクロンテクノロジーが良好な決算見通しを発表し、半導体セクターが大幅上昇(+3.27%)。

- 3/30(木): 金融システム不安後退、長期金利上昇が落ち着き、株式市場への資金流入が継続。

- 3/31(金): PCEデフレーターが予想を下回り利上げサイクル終了を示唆→長期金利低下→株価大幅上昇。

S&P 500 日足チャート

S&P500の現在のチャートを確認していきましょう。先週の揉みあいから文句なしの上昇トレンドが形成されています。

俯瞰してチャートを眺めてみますと、右半分のところは、お椀の底のような感じなっていると思います。これはいわゆる鍋底という底打ちのチャートです。また、よく見ると、真ん中が一番下がっていて、前後に2回下げる形になっているかと思います。これがかの有名な逆三尊底(by酒田五法)です。また、トレンドの観点からも完全に上昇トレンド(移動平均線が上を向く形、背景黄色)を形成しています。このチャートはこのまま上昇継続が期待できる一年でも2、3回しかないよい形になっています。

一方で一つ注意点があります。出来高(チャート下の赤と青のバー)が伴っていません。これは買いの圧力が弱いことを意味します。恐らく現状はショーカバー(売りで儲かるトレードの損切)主体の上昇です。この点から2つ考察が可能です。①ショートカバー主体なのでまだ買いでついてくのは危ないかも、 ②まだ本格的な買いは始まっておらず更に上昇する可能性があるかも。

この後のトレードの方針を考えると、強いトレンドなので買い目線が基本だが、予期せぬリスクが顕在化すれば暴落のリスクもあり得るから注意といった状況です。吹き上がったら利確、下げたら丁寧に買いを入れるといった形でトレードするとよいと思います(※投資は自己責任でよろしくお願いします)。

また書きすぎてしまいましたが、初心者の皆さんにも10%ぐらいは伝わってるといいなと思います。テクニカルは深いので一緒に学んでいきましょう。

経済指標

今週発表された経済指標の結果をまとめました。GDPとPCEデエフレーターについては、前述の通りです。その他には消費者信頼感指数、失業保険申請件数、ミシガン大学消費者信頼感指数が発表されています。いずれも予想とあまり乖離はなく、相場への影響も限定的です。

マクロ環境

今週はあまりマクロ環境に変化はないです。

インフレ

2022年11月、12月、2023年1月のCPIが3カ月連続で上昇し、インフレの収まりが観測されました。しかしながら、2023年2月のCPI、PPI、PCEが予想を上回り、インフレ再燃の懸念が高まっている。

2023年3月の雇用統計は平均受給が予想を下回る。CPIは予想通り、PPI予想を下回る。

FOMCによる利上げ

2022年7月 75bp、9月100bp、11月75bp、12月50bpの利上げ。

2023年2月 25bp、3月25bpの利上げ。

景気

2四半期連続でGDPがマイナス成長となり、テクニカルリセッション(景気後退期)に突入しました。また、ISM製造業・非製造業の両指数が50を下回っており、景気の先行きに不透明感が広がっています。シルバーゲート銀行が経営破綻、クレディ・スイスをUBSが買収、ドイツ銀行も経営悪化懸念。

決算

企業の決算は全体的に低調で、ガイダンス(業績予想)も弱い傾向にあります。多くの企業が大規模なレイオフを実施し、自社株買いに期待がかかる状況となっています。

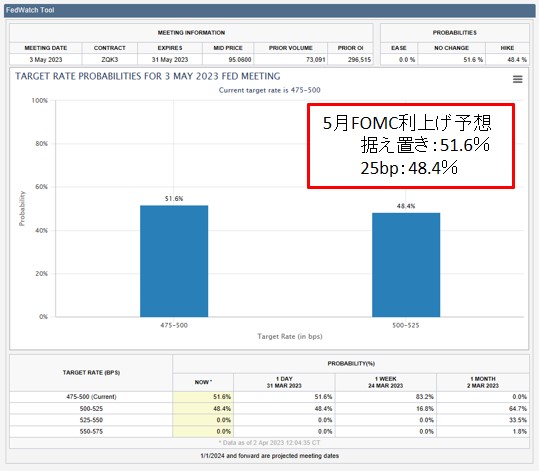

次回FOMCでの利上げ予想

次回5月のFOMCでの利上げ予想は据え置き予想が51.6%、25bp利上げ予想が48.48%になっています。先週末時点では、据え置き予想が88.2%、25bp利上げ予想が11.8%でしたので、25bp利上げ予想が増えてきています。

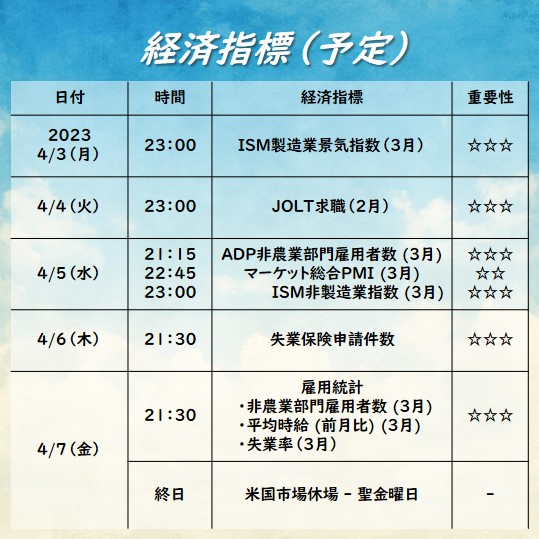

来週の経済指標

来週の経済指標の予定をまとめました。来週一番の注目は金曜の雇用統計です。月曜のISM製造業景気指数、水曜のISM非製造業指数にも注目です。金曜日は聖米国市場が休場ですので1日少ないです。

米国市場月間レポート:相場の現状分析と今後の展望(2023年3月)

2023年の3月相場のまとめ記事です。ご一読いただけると嬉しいです。

週末の一言

週末の一言は「春相場ハジマッテイル🌸」です。

さて、待ちに待った春相場の到来です。昨年からずっと相場はモヤモヤとしていましたので、久しぶりの上昇相場だなぁといった感じです。この相場がしばらく続いてくれるとよいですね。トレードのパフォーマンスは地合いによって大きく変わります。今は比較的ロングで勝ちやすいターンが来ていると思います。どんな相場にも振り落とされず、食らいついてきた者だけが享受できるボーナスタイムがキテイルのかも知れません。

では来週も頑張りましょう♪

コメント