おはようございますYOSHIです。前日の米国株式市場の値動きやポイントをささっと振り返るための記事を書きました。忙しい朝にどうぞ。

米国株式市場の概要

主要指数の値動き

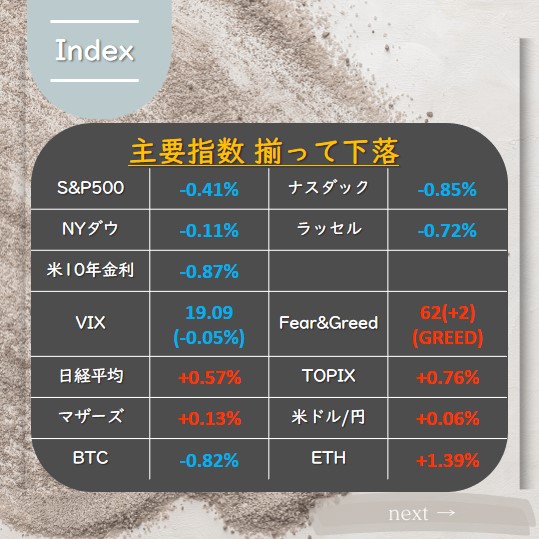

主要指数 揃って下落。

VIXは19.09。Fear&Greed指数は62で「GREED(楽観)」維持です。

- S&P500:-0.41%

- NYダウ:-0.11%

- ナスダック:-0.85%

- ラッセル2000:-0.72%

- 日経平均:+0.57%

- TOPIX:+0.76%

- マザーズ:+0.13%

相場が動いたポイント

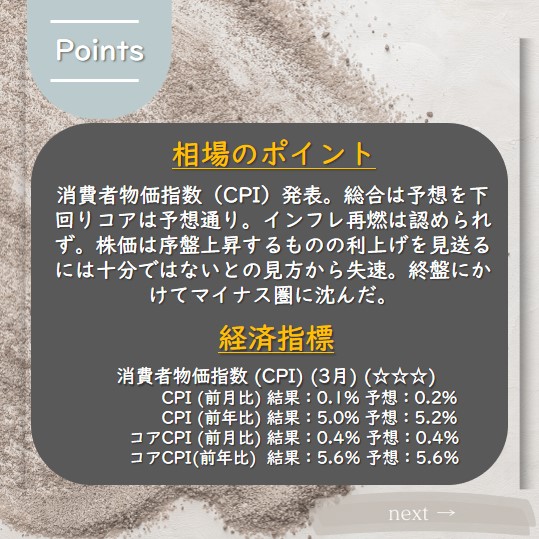

- 消費者物価指数(CPI)の結果は、総合は予想を下回りコアは予想通りの結果。

インフレ再燃は認められず。株価は序盤上昇するものの利上げを見送るには十分ではないとの見方から失速、終盤にかけてマイナス圏に沈んだ。 - キャンター・フィッツジェラルドの株式デリバティブ(金融派生商品)・クロスアセット担当責任者エリック・ジョンストン氏は、経済成長の減速を示唆するデータが株価下落のきっかけになる可能性があると指摘した。また、株式相場は商品投資顧問業者による米株買いや世界的な流動性のフローに支えられていたが、これらが近々ストップする、あるいは反転すると予測している。

- ソーファイの投資戦略責任者リズ・ヤング氏は、13日の生産者物価指数でインフレ動向がさらに明確になるとし、今回のCPIデータを完結させるのはPPIだと述べた。PPIが根強いまま、あるいは予想よりも若干高めとなれば、企業のマージンに影響を与えるとの見方を示した。

- 米連邦公開市場委員会(FOMC)は3月21、22日の会合の議事要旨を公表。

議事要旨によれば全員が利上げを支持。何人かのメンバーは「極めて不透明な経済見通しを踏まえ、適切な金融政策スタンスを決定する上では柔軟性と選択性の維持が必要になると強調した」と示された。また、銀行セクターの不透明感を考慮し、3月会合で金利を据え置くかどうか検討していた。年内に「穏やかなリセッション(景気後退)」が始まると予想しており、経済活動へのリスクは下方向に傾いているとの認識が示された。

米国セクター騰落率

昨日の米国市場の各セクターについて上昇、下落それぞれ最大上位5セクターをピックアップしました。資金が入っている資金の確認にどうぞ。

上昇セクター

コモディティセクター:+0.40%

工業セクター:+0.33%

インドセクター:+0.19%

新興国セクター:+0.12%

エネルギーセクター:+0.07%

下落セクター

航空セクター:-3.12%

半導体セクター:-1.83%

ヘルスケアセクター:-1.59%

一般消費財セクター:-1.55%

クリーンエネルギーセクター:-0.98%

経済指標

主な経済指標の結果を示します。

Invensing.comを参照させていただいています。

(出典:https://jp.investing.com/economic-calendar/)。

- 消費者物価指数 (CPI) (3月) (☆☆☆)

CPI (前月比) 結果:0.1% 予想:0.2%

CPI (前年比) 結果:5.0% 予想:5.2%

コアCPI (前月比) 結果:0.4% 予想:0.4%

コアCPI(前年比) 結果:5.6% 予想:5.6%

米国債券相場

- 米2年債利回り:3.968(-1.35%)

- 米10年債利回り: 3.400(-0.87%)

- 米30年債利回り:3.635(-1.85%)

- 逆イールド状態継続。

- 金融政策に敏感な2年債利回りはCPI発表後に一時大幅に低下したあと、下げ幅を縮小。

- 年内利下げの可能性について債券トレーダ―の味方は様々。

- TDセキュリティーズの金利戦略グローバル責任者プリヤ・ミスラ氏「インフレはなお高い水準にあるがピークは付けており、住居費の傾向が反転すればFOMCに対する利上げ継続圧力はやや低下するだろう」「金利市場は総合CPIの減速に反応している」

- ラザードのチーフ市場ストラテジスト、ロナルド・テンプル氏「今回のCPIを受けてFOMCへのプレッシャーはやや弱まる」「物価圧力の緩和と労働市場沈静化の兆しが相まって、市場には一時的に安堵(あんど)感が広がるだろう。これは明るいニュースだが、引き締めの終了を意味するわけではない」

- ウェルズ・ファーゴのチーフエコノミスト、ジェイ・ブライソン氏は、経済の減速ペースが漸進的なものにとどまる場合、年内の利下げは特に可能性が低いとの見方

為替相場

- 外国為替市場において、米ドルが主要10通貨に対して全面安。

- 米CPIの伸びが市場予想を下回ったことが背景とされる。

- 対ドルで円が上昇し、1ドル=133円台前半となっている。

- CPI発表後には一時0.7%高の132円74銭を付けた。

- ノムラ・インターナショナルの通貨ストラテジスト、ジョーダン・ロチェスター氏は、米CPIの下振れサプライズが続けば、ユーロは向こう数週間に1.11ドルが視野に入ると指摘。

原油相場

- ニューヨーク原油先物相場が続伸し、終値で年初来高値を更新した。

- ロシアからの供給減速、石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」の減産、米国の在庫減少などが背景。

- 海上輸送されるロシア産原油の出荷量は8週間ぶりに日量300万バレルを割り込み、米国の主要な原油受け渡し拠点であるオクラホマ州クッシングでの在庫は6週連続で減少し、1月以来の低水準付近となった。

- ニューヨーク商品取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)5月限は、前日比1.73ドル(2.1%)高い1バレル=83.26ドルで終了。ロンドンICEの北海ブレント6月限は1.72ドル上昇し、87.33ドル。

金相場

- ニューヨーク金相場が上昇。

- インフレ鈍化を示唆するCPI発表直後は買いが強まったが、米金融当局が来月の利上げを思いとどまることはないとの観測が広がったことから、やや伸び悩んだ。

- オアンダのシニアマーケットアナリスト、エド・モヤ氏は、米金融当局が5月に利上げする可能性が高く、金利は長期的に高めの水準にとどまる必要があると市場が認識したと指摘。

- 金スポット価格はCPI発表後に一時1.2%上昇した。

- ニューヨーク商品取引所(COMEX)の金先物6月限は、5.90ドル(0.3%)高の2024.90ドルで終了した。

今日の一言

今日の一言「消費者物価指数(CPI)無事通過するも株価上昇には繋がらず」

昨日の米国市場は、CPIではインフレの再燃は認められず株式市場には望ましい結果でした。長期金利も下落して反応しています。しかしながら、株式市場はまさかの下落。この動きは私には少し厳しい展開に映ります。朝の情報収集でなぜ下落に繋がったのか?というポイントを特定しようとしていましたが、ブルームバーグの「米金融当局が利上げを見送るには十分ではないとの見方から失速し、終盤にかけてマイナス圏に沈んだ。」との見方が一番しっくりきました。景気悪化懸念が引き続き株式市場に影を落とします。

毎日TwitterとInstagramで発信しています。

blogランキングもポチっとしていただけると励みになります。

今週の経済指標

今週の経済指標の予定をまとめました。今週は消費者物価指数(CPI)と生産者物価指数(PPI)に注目です。

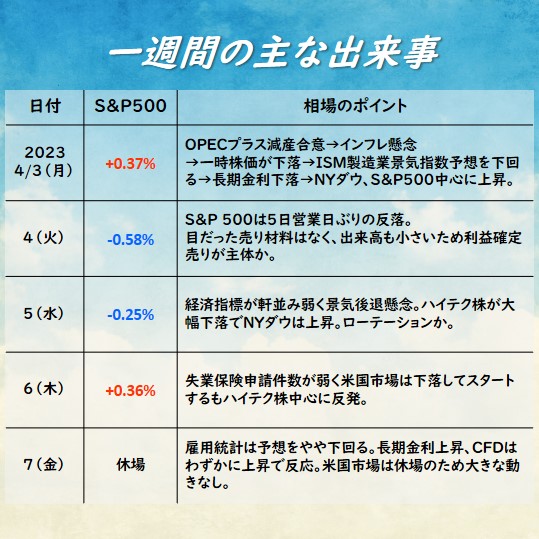

米国市場:先週一週間のハイライト(2023年4月1週目)

こちらの記事では、先週一週間の相場を振り返っています。振り返りにどうぞ。

今週も約4500文字(笑)

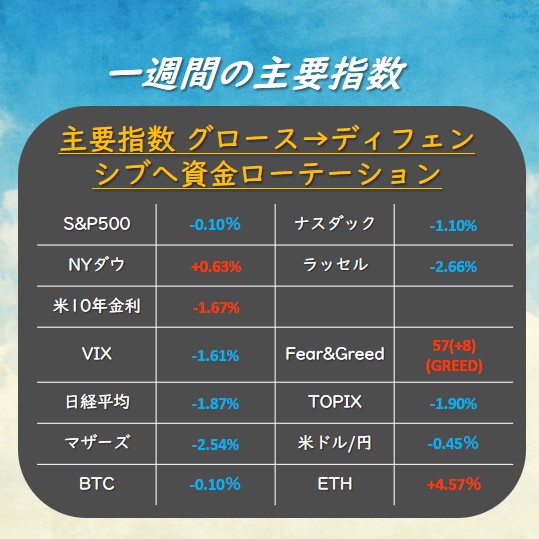

先週は、グロースからディフェンシブへの資金ローテーションが起こった一週間でした。

米国株月間レポート(2023年3月)

2023年の3月相場のまとめ記事です。こちらも約4500文字の大作です。ご一読いただけると嬉しいです。

コメント