おはようございますYOSHIです。前日の米国市場のポイントをささっと振り返るための記事を書きました。忙しい朝にどうぞ。

米国株式市場の概要

主要指数の値動き

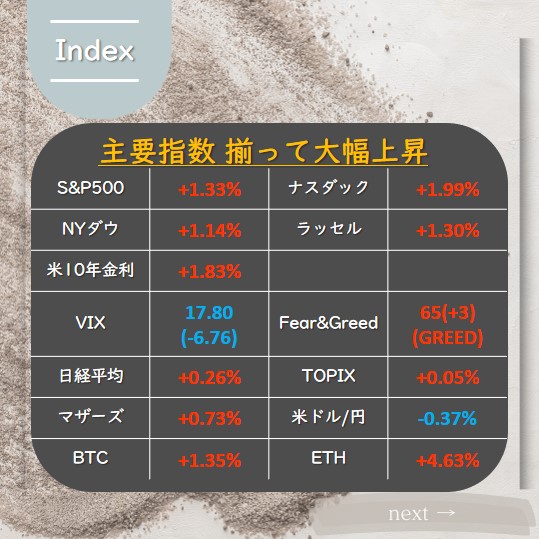

主要指数 揃って大幅上昇。

VIXは17.80。Fear&Greed指数は65で「GREED(楽観)」維持です。

- S&P500:+1.33%

- NYダウ:+1.14%

- ナスダック:+1.99%

- ラッセル2000:+1.30%

- 日経平均:+0.26%

- TOPIX:+0.05%

- マザーズ:+0.73%

相場が動いたポイント

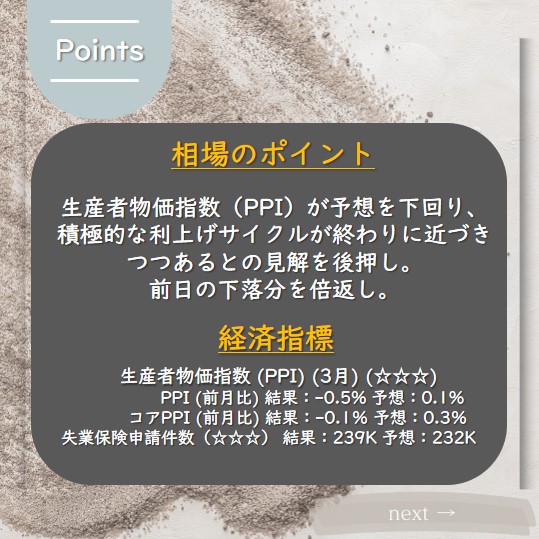

- 生産者物価指数(PPI)が予想を下回り、積極的な利上げサイクルが終わりに近づきつつあるとの見解を後押し。

- 前日の下落分を倍返し。

- 3月の米国生産者物価指数(PPI)は、新型コロナウイルスのパンデミックが始まって以来の大幅な低下となり、総合指数は前月比0.5%低下し予想にも下回った。ガソリン価格が下落したため、インフレ圧力も緩和された。サービス価格も低下し、主な要因は機械や自動車の価格の低下。一方、コア指数は前月比0.1%低下し、予想よりも下回った、前年同月比では3.4%上昇し予想通りであった。石油輸出国機構(OPEC)と非加盟の主要産油国で構成する「OPECプラス」の減産によって原油相場が上昇することで、PPIの伸び鈍化は限定される見込み。振れの大きい食品やエネルギー、貿易サービスを除いたPPIは前月比0.1%上昇し、2020年以降で最も低い伸びとなった。

- リサーチ・アフィリエーツで株式戦略の最高投資責任者(CIO)を務めるクエ・グエン氏は「インフレは上振れサプライズになっていないということと、雇用市場は安定しているように見えるということだ。従って、インフレは減速するが景気は崩れない『ゴルディロックス』のような状況になるとの楽観的見通しが得られた」と述べた。

- FHNファイナンシャルのチーフエコノミスト、クリス・ ロウ氏は「利上げ休止に既に傾いている米金融当局にとって、PPIはわずかながら有利な方向に作用する。前日の消費者物価指数(CPI)で新たなインフレの問題が明るみにならなかった後ではなおさらだ」「PPIとCPIの関連性はかつてほど明確ではないが、持続的な小幅上昇、あるいは3月のように明白な低下は、いずれ消費者物価に波及する」と述べた。

米国セクター騰落率

昨日の米国市場の各セクターについて上昇、下落それぞれ最大上位5セクターをピックアップしました。資金が入っている資金の確認にどうぞ。

上昇セクター

一般消費財セクター:+2.21%

ハイテクグロースセクター:+1.96%

クリーンエネルギーセクター:+1.74%

ヘルスケアセクター:+1.44%

小型株セクター:+1.33%

下落セクター

なし

経済指標

主な経済指標の結果を示します。

Invensing.comを参照させていただいています。

(出典:https://jp.investing.com/economic-calendar/)。

- 生産者物価指数 (PPI) (3月) (☆☆☆)

PPI (前月比) 結果:-0.5% 予想:0.1%

コアPPI (前月比) 結果:-0.1% 予想:0.3% - 失業保険申請件数(☆☆☆)

結果:239K 予想:232K

米国債券相場

- 米2年債利回り:3.968(+0.37%)

- 米10年債利回り: 3.449(+1.83%)

- 米30年債利回り:3.686(+1.68%)

- 逆イールド状態継続。

- PPI発表後は一時上昇する場面もあったが、株価上昇が進むにつれ、国債に売り圧力がかかった。

為替相場

- 外国為替市場では、米国の経済指標により、米国の利上げが終了に近づいたことが示唆されたため、ユーロがドルに対して1年ぶりの高値に上昇した。

- 円もドルに対して上昇し、1ドル=132円台後半となった。

- クレディ・アグリコルの為替ストラテジストは、市場がECBと米国金融当局の乖離について懸念を持っていると指摘し、ユーロに下向きのリスクがあると述べた。

- 一方で、ドルの下落が今為替市場の主要な原動力であることに変わりはないとも付け加えた。

原油相場

- ニューヨーク原油相場は、テクニカル分析上の主要な節目を突破できずに反落したが、5カ月ぶり高値近辺は維持された。

- 米国の在庫減少や中国の輸入増加などを受け、グローバル市場でタイト化の兆候が強まっており、需給が原油相場上昇を支えた。

- OPECは最新の月報で、世界の市場は大幅な供給不足に向かっており、その状況は時間とともに年内悪化する見通しであることを示唆した。

- ニューヨーク商品取引所のWTI原油5月限は、1バレル=82.16ドルで前日比1.10ドル(1.3%)安い終値となった。

金相場

- ニューヨーク金相場は3日続伸。

- 米国のPPIが前月比で予想外に低下したことから、米国の利上げサイクルがそう遠くない時期に終了に近づくとの見方が強まった。

- ドルの下落もドル建てで取引される金を支えた。

- 5月の追加利上げ見通しが、短期的に金相場の上値余地を限定する可能性があると考えられた。

- TDセキュリティーズの商品ストラテジストは、市場では利上げサイクル終了への期待が高まり、利下げのタイミングも最大の関心事となっていると述べた。

今日の一言

今日の一言「倍返しだ!」

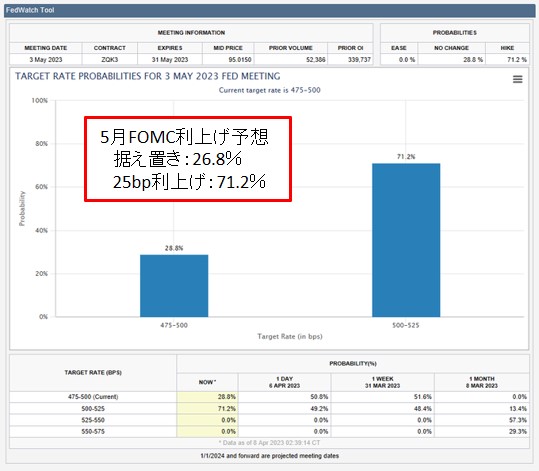

前日の下落分を倍返しする上昇。久しぶりに気持ちのいい上昇でした。今週大きな山場であった消費者物価指数(CPI)ではインフレの再燃は認められず、昨日の生産者物価指数(PPI)は予想を下回る結果でした。加えて先週の雇用統計も予想を下回る結果でした。この3つの指標は米国の中央銀行(FRB)が金融政策(利上げするかしないかの判断)を決める際に最も参考にするデータですが、いずれも利上げを終える方向の結果でしたので本日の株価の上昇は順当な結果と思います。チャート的にもS&P500は直近の高値をブレイクしかけていますので、想定外のリスクが出てこなければスルスル上昇する可能性が高い状況と思います。サイクル(季節性)でも4月は最も強い月の一つ。Sell in Mayを前に株価の一段高を期待したいところです。

毎日TwitterとInstagramで発信しています。

blogランキングもポチっとしていただけると励みになります。

今週の経済指標

今週の経済指標の予定をまとめました。今週は消費者物価指数(CPI)と生産者物価指数(PPI)に注目です。

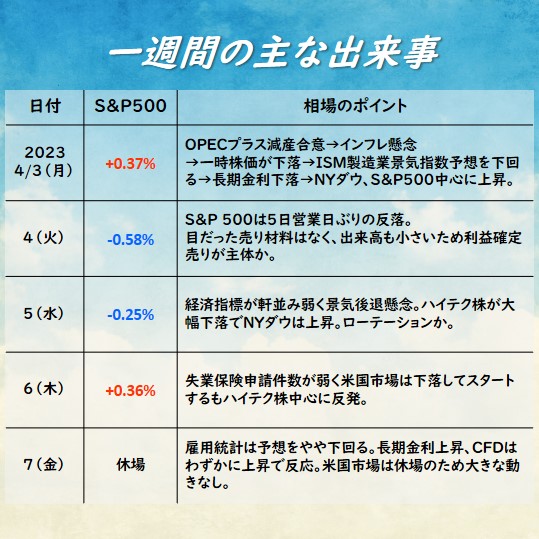

米国市場:先週一週間のハイライト(2023年4月1週目)

こちらの記事では、先週一週間の相場を振り返っています。振り返りにどうぞ。

今週も約4500文字(笑)

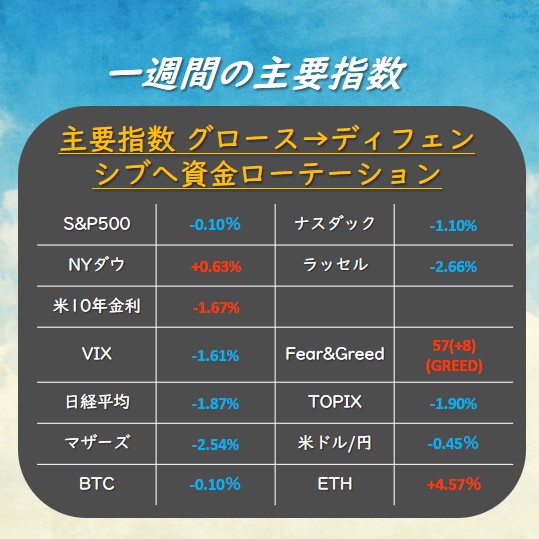

先週は、グロースからディフェンシブへの資金ローテーションが起こった一週間でした。

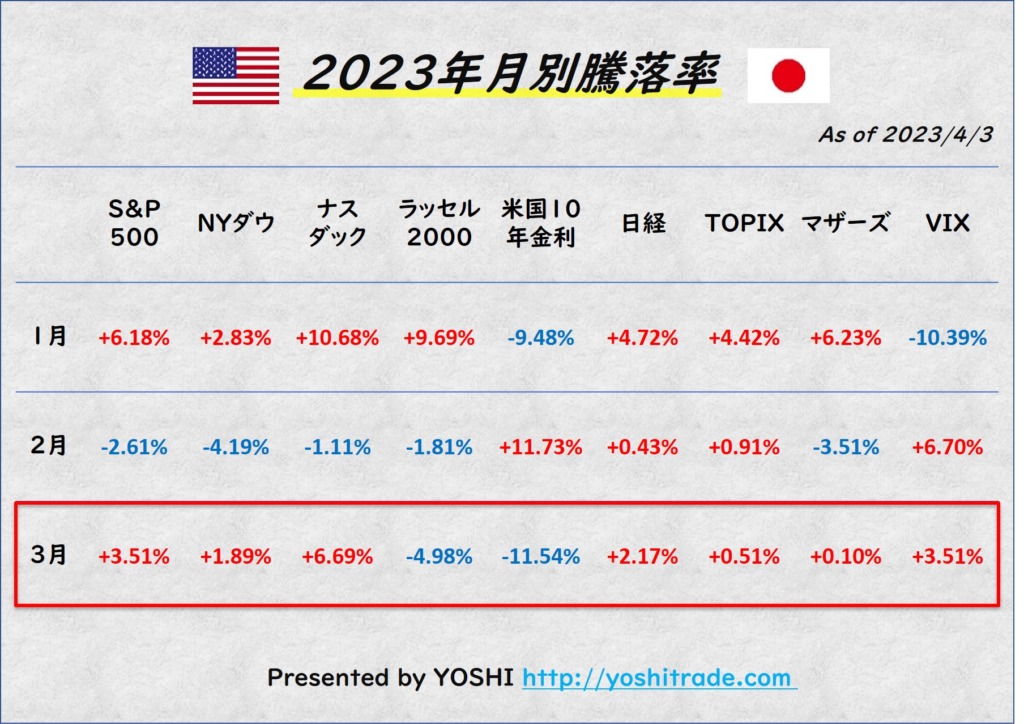

米国株月間レポート(2023年3月)

2023年の3月相場のまとめ記事です。こちらも約4500文字の大作です。ご一読いただけると嬉しいです。

コメント