米国債務上限をめぐる政府と下院のプロレスは今週も合意にいたらず。一方で、エヌディビア(NVDA)が鮮烈な決算を発表。AIが既に実需フェーズにあることを数字で示し相場全体を力強く押し上げました。この記事ではS&P500などの主要指数の値動き、一週間の主な出来事、セクター騰落、S&P500のチャート、経済指標などを米国市場の一週間をまとめました。個人投資家目線のリアルな相場観を共有します。

米国市場:一週間のハイライト

S&P500等の主要指数の値動き

「主要指数 明暗わかれる」

| 指数 | 騰落率 |

|---|---|

| S&P500 | +0.32% |

| ナスダック | +2.51% |

| NYダウ | -1.00% |

| ラッセル2000 | -0.04% |

| 米国10年金利 | +3.59% |

| VIX | 17.94(+6.66%) |

| Fear & Greed | 67(GREED) |

米国市場の主な出来事

米国債務上限交渉を巡るプロレスで相場は右往左往。週前半は交渉に進展がみられず弱々しく下落しました。雰囲気を変えたのは水曜の引け後に発表されたエヌディビア(NVDA)の決算。半導体、AI、ハイテク関連銘柄が相場を牽引しました。金曜には債務上限交渉に進展が見られたとの報道があり買い安心感が広がりました。終わってみればナスダックを中心に資金が流入しました。

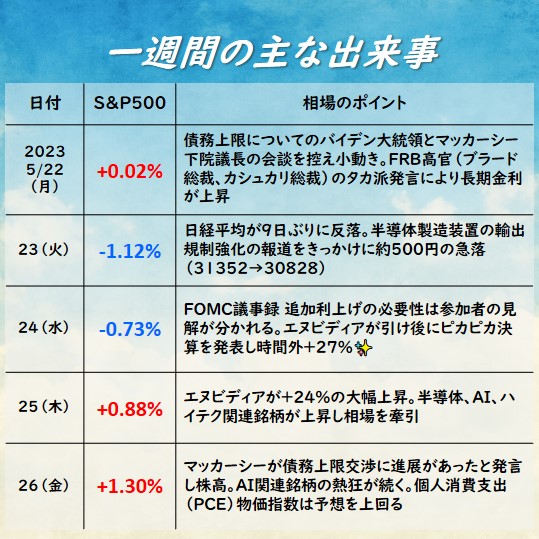

5/22(月)+0.02%

債務上限についてのバイデン大統領とマッカーシー下院議長の会談を控え小動き。FRB高官(ブラード総裁、カシュカリ総裁)のタカ派発言により長期金利が上昇

5/23(火)-1.12%

日経平均が9日ぶりに反落。半導体製造装置の輸出規制強化の報道をきっかけに約500円の急落(31352→30828)

5/24(水)-0.73%

FOMC議事録 追加利上げの必要性は参加者の見解が分かれる。エヌビディアが引け後にピカピカ決算を発表し時間外+27%✨

5/25(木)+0.88%

エヌビディアが+24%の大幅上昇。半導体、AI、ハイテク関連銘柄が上昇し相場を牽引

5/26(金)+1.30%

マッカーシーが債務上限交渉に進展があったと発言し株高。AI関連銘柄の熱狂が続く。個人消費支出(PCE)物価指数は予想を上回る

米国市場 週間セクター騰落率

各セクターの騰落率をまとめました。半導体+10.68%、ハイテクグロース+3.53%と飛びぬけています。下落しているセクターも多く、エヌディビア(NVDA)によって引き上げられた相場とみれます。正直なあまり健全ではないです。

| ハイテクグロース(QQQ) | +3.53% |

| 半導体(SOX) | +10.68% |

| クリーンエネルギー(PBD) | -1.34% |

| 小型株(IWM) | +1.96% |

| 金融(XLF) | -1.50% |

| 工業(XLI) | -1.44% |

| 素材(XLB) | -3.04% |

| エネルギー(XLE) | -1.09% |

| コモディティ(DJP) | -1.09% |

| ヘルスケア(XHE) | -3.75% |

| 生活必需品(XLP) | -3.28% |

| 公益(XLU) | -2.30% |

| 航空(JETS) | -1.25% |

| 一般消費財(XLY) | +0.28% |

| インド(EPI) | +2.36% |

| 新興国(FM) | -0.36% |

経済指標の結果

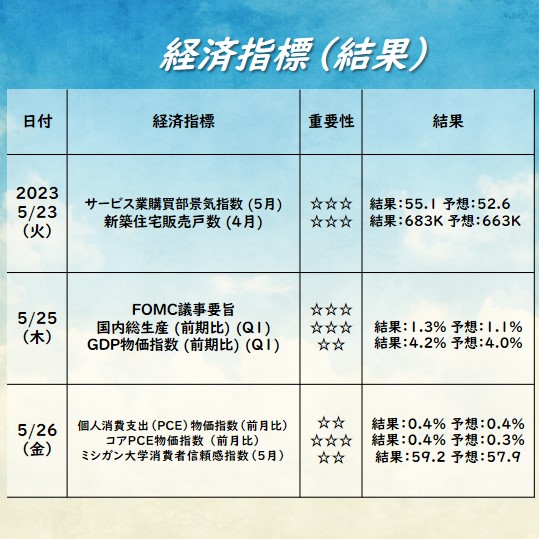

今週の経済指標の結果をまとめました。サービス業購買部景気指数、GDP、ミシガン大学消費者信頼感指数が予想を上回り意外と堅調な結果でした。一方でPCEデフレーターが予想を上回ったことで物価インフレが懸念されています。

サービス業購買部景気指数☆☆☆

結果:55.1 予想:52.6

新築住宅販売戸数 ☆☆☆

結果:683K 予想:663K

国内総生産 (前期比) (Q1)☆☆☆

結果:1.3% 予想:1.1%

GDP物価指数 (前期比) (Q1)☆☆

結果:4.2% 予想:4.0%

個人消費支出(PCE)物価指数(前月比)☆☆

結果:0.4% 予想:0.4%

コアPCE物価指数 (前月比)☆☆☆

結果:0.4% 予想:0.3%

ミシガン大学消費者信頼感指数☆☆

結果:59.2予想:57.9

経済指標の結果はInvensing.comを参照させていただいています。

(出典:https://jp.investing.com/economic-calendar/)。

S&P 500 日足チャート

『上昇トレンドが継続。上抜け間近』

S&P500のチャートはかなりキレイです。前回と同様に50日線で綺麗に反発。このまま上抜けが期待できます。上下を繰り返しながら上昇トレンドが鮮明になってきました。このまま継続的な上昇トレンドを期待したいです。

マクロ環境

インフレ

2022年11月、12月、2023年1月のCPIが3カ月連続で上昇し、インフレの収まりが観測されました。しかしながら、2023年2月のCPI、PPI、PCEが予想を上回り、インフレ再燃の懸念が高まっている。

3月の雇用統計は平均受給が予想を下回る。CPIは予想通り、PPI予想を下回る。

4月の雇用統計、CPI、PPIはいずれも予想を下回る。インフレ再燃は認められず。

5月の雇用統計は予想を上回る。CPI、PPIは概ね予想通り。

FOMCによる利上げ

2022年7月 75bp、9月100bp、11月75bp、12月50bpの利上げ。

2023年2月 25bp、3月25bpの利上げ。5月25bp利上げ。前回声明の「いくらかの追加引き締めが適切となる可能性を見込む」との文言が削除され、利上げ停止を示唆。

景気

2四半期連続でGDPがマイナス成長となり、テクニカルリセッション(景気後退期)に突入しました。また、ISM製造業・非製造業の両指数が50を下回っており、景気の先行きに不透明感が広がっています。シルバーゲート銀行が経営破綻、クレディ・スイスをUBSが買収、ドイツ銀行も経営悪化懸念。

5月に発表された経済指標(ミシガン大学、ニューヨーク連銀など)は軒並み悪く景気悪化が鮮明。

決算

2023年4月~5月に発表された企業決算は、大型ハイテク株を中心に予想を上回る堅調な結果。

エヌビディアが超絶決算。AIは実需フェーズに。

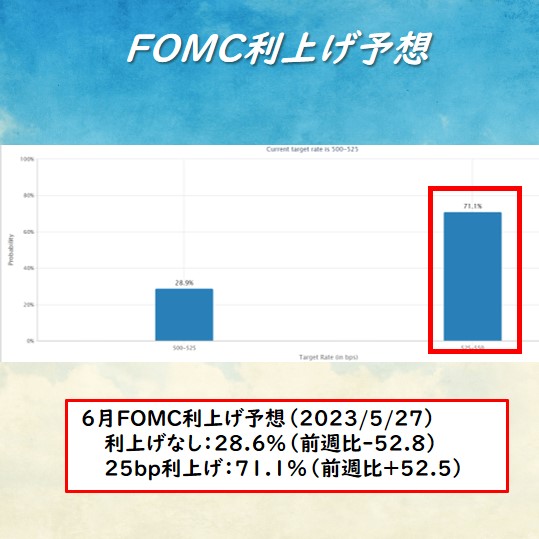

次回FOMCでの利上げ予想

6月のFOMCでの利上げ予想に大きな動きがあります。先週から52%も25bp利上げ予想が増えており一気に主流になりました。長期金利の上昇、複数のFRB高官がタカ派発言をしたこと、5月のFOMC議事録で追加利上げの意見が分かれていたことなどが背景にあります。

パウエル議長は先週の講演で利上げ停止を示唆するコメントをしていましたが、もし6月利上げとなれば当然株式相場にはネガディブです。十分に注意しましょう。

週末の一言

「プロレスの舞台。いよいよフィナーレ!」

いよいよプロレスの終わりが見えてきました。両陣営からは前向きなコメントが出てきており、イエレン財務長官は債務上限に達する「Xデー」を6月1日から6月5日に再考したようです。来週中には合意に至る見通しでしょうか。

一方で、大衆心理は楽観に傾いています。現在の上昇の中身を見ると半導体、ハイグロセクターに偏っており全体相場に波及していません。また、長期金利の上昇、6月のFOMCでは25bp利上げ予想がメインシナリオになってきています。これらの状況は株価にとっては重しになります。大衆心理と逆に動くのが短期トレードでは成功するコツです。来週以降、総楽観となれば、一部のポジションを利益確定するなどリスク管理を行いながら立ち回りましょう。

毎日TwitterとInstagramで発信しています。よろしければフォローや拡散お願いします。

blogランキングもポチっとしていただけると励みになります。

にほんブログ村

来週の経済指標

来週の経済指標の予定をまとめました。来週は雇用統計があります。現在、利上げ観測が高まってきています。そんな中、雇用統計はFOMCが利上げの判断に参考にする重要なデータになりますので注目です。

GMOクリック証券 CFD取引

私は約7年ほど投資をしていますが、短期トレードはGMOクリック証券【CFD】を愛用しています。CFDと聞くとレバレッジをかけてリスクが高いイメージがありますが、レバレッジをかけずに取引することもできまますので、実質、現物取引と変わりません。手数料無料、幅広い銘柄にロングもショートもできる、アプリが使いやすいと3拍子揃った証券口座です。

口座開設は無料です。以下からどうぞ。

先月の相場のまとめ記事

コメント