米国市場は終わってみれば上昇の一週間。債務上限交渉のプロレスも解決し、利上げ停止のメッセージがFRB(金融政策決定会合)の複数の高官から発信されていることが背景にあります。チャートもキレイに上抜け。米国市場は今年一番良い状態にあると考えます。この記事では個人投資家目線で一週間の米国市場のポイントをまとめました。株式市場が上下している理由、経済指標、マクロ環境などを把握し、あなたの投資成績を向上させてください。

米国市場:一週間のハイライト

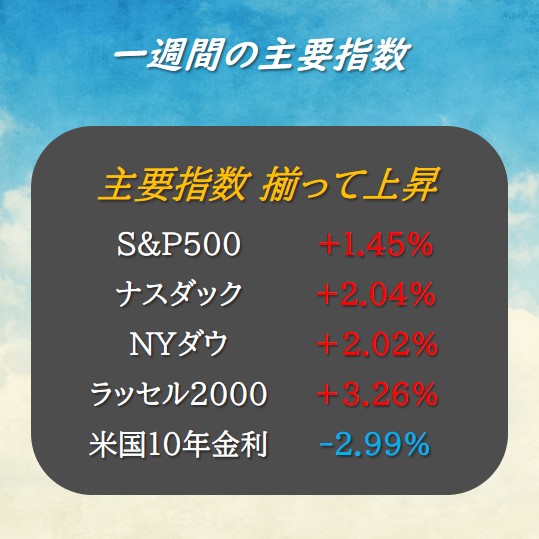

S&P500等の主要指数の値動き

「主要指数 揃って上昇」

| 指数 | 騰落率 |

|---|---|

| S&P500 | +1.45% |

| ナスダック | +2.04% |

| NYダウ | +2.02% |

| ラッセル2000 | +3.26% |

| 米国10年金利 | -2.99% |

| VIX | 14.61(-18.56%) |

| Fear & Greed | 65(GREED) |

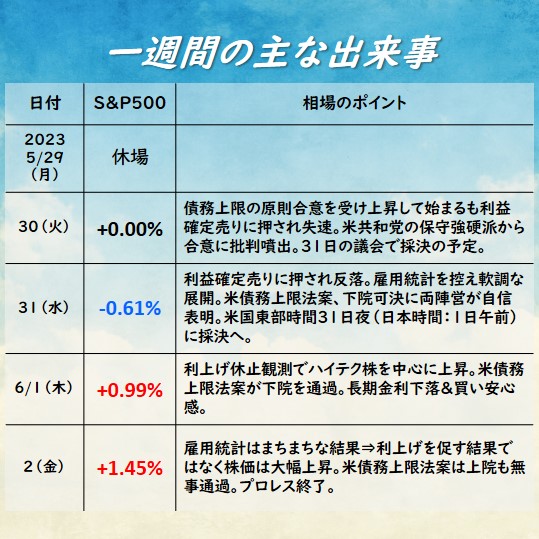

一週間の主な出来事

米国債務上限をめぐる協議

債務上限合意を盛り込んだ「財政責任法案」は下院で賛成314 反対117、上院で賛成63 反対36で無事に可決。法案では、2025年1月1日まで債務上限の適用を停止するとともに、今後2年間の連邦歳出に上限を設けることが盛り込まれました。法案が議会を通過したことで、世界的な金融危機につながりかねなかったドラマに終止符が打たれました。バイデン大統領は法案可決を受け「米国の最善の利益のために行動すれば、何が可能かをあらためて示すものだ」とした上で、「できる限り早急に法案に署名して、法律として成立させることを楽しみにしている」とコメントしました。

雇用統計

5月の米雇用統計は非農業部門雇用者数は前月比33万9000人増(予想:19万5000人増)、失業率は3.7%に上昇(予想:3.5%)、平均時給は前月比0.3%増(予想:0.3%増)とまちまちの結果でした。広範囲の業種で雇用が増加し、特に専門職・ビジネスサービスや政府部門、ヘルスケアでの伸びが目立ちました。この結果によりFRBの利上げ休止が正当化される可能性があります。

利上げについてのFRB高官の発言

今週は複数のFOMCの高官が利上げ休止に言及しており買い安心感が広がりました。FOMCからは利上げをいったん停止した上で利上げ再開カードは残しておくとのシグナルが発信されています。パウエル議長も先日利上げ停止を示唆する発言をしています。

ジェファーソン理事

「FOMCが6月の会合では金利据え置きに傾いていることを示唆」「そうした決定が行われても利上げ終了を意味するわけではない」

ハーカー総裁

「一度少し様子を見ていいだろうと思う」

米国市場 週間セクター騰落率

各セクターの騰落率をまとめました。利益確定が入っている半導体セクターを除き全面高。先週は半導体とハイテクセクターに偏った上昇で正直なあまり健全ではないと書きましたが、今週はシッカリと株式市場全体に資金が入りました。

| ハイテクグロース(QQQ) | +1.79% |

| 半導体(SOX) | -1.25% |

| クリーンエネルギー(PBD) | +1.82% |

| 小型株(IWM) | +3.33% |

| 金融(XLF) | +2.15% |

| 工業(XLI) | +2.64% |

| 素材(XLB) | +3.06% |

| エネルギー(XLE) | +1.43% |

| コモディティ(DJP) | +0.00% |

| ヘルスケア(XHE) | +3.39% |

| 生活必需品(XLP) | +0.25% |

| 公益(XLU) | +0.82% |

| 航空(JETS) | +3.13% |

| 一般消費財(XLY) | +3.31% |

| インド(EPI) | +0.78% |

| 新興国(FM) | +1.71% |

S&P 500 日足チャート

『キレイに上抜け。上昇トレンド鮮明』

S&P500のチャートはモミモミを完全に上抜けかなりキレイです。上昇トレンドが鮮明になってきました。次はバンドウォークに発展するかに期待。

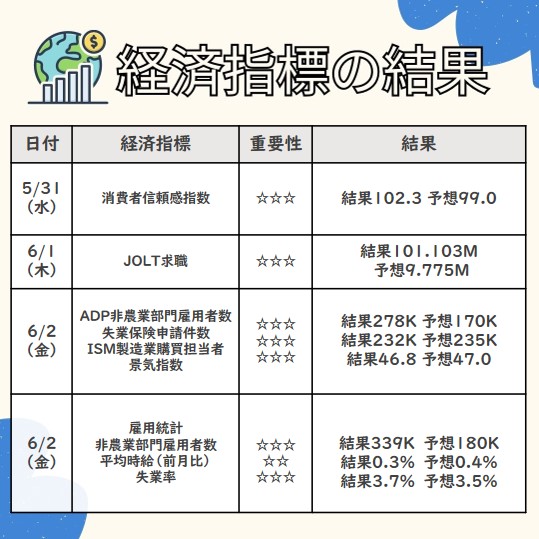

経済指標の結果

今週はADP雇用統計、雇用統計が発表されました。いずれも予想を上回り強い雇用市場のが確認されました。しかしながら、相場に大きく影響を及ぼすことはありませんでした。

消費者信頼感指数 ☆☆☆

結果:102.3 予想:99.0

JOLT求職 ☆☆☆

結果:101.103M 予想:9.775M

ADP雇用統計☆☆☆

結果:278K 予想:170K

失業保険申請件数☆☆☆

結果:232K 予想:235K

ISM製造業購買担当者景気指数☆☆☆

結果:46.8 予想:47.0

雇用統計

非農業部門雇用者数☆☆

結果339K 予想180K

平均時給(前月比)☆☆

結果0.3% 予想0.4%

失業率☆☆☆

結果3.7% 予想3.5%

経済指標の結果はInvensing.comを参照させていただいています。

(出典:https://jp.investing.com/economic-calendar/)。

マクロ環境

インフレ

2022年11月、12月、2023年1月のCPIが3カ月連続で上昇し、インフレの収まりが観測されました。しかしながら、2023年2月のCPI、PPI、PCEが予想を上回り、インフレ再燃の懸念が高まっている。

3月の雇用統計は平均受給が予想を下回る。CPIは予想通り、PPI予想を下回る。

4月の雇用統計、CPI、PPIはいずれも予想を下回る。インフレ再燃は認められず。

5月の雇用統計は予想を上回る。CPI、PPIは概ね予想通り。

6月の雇用統計はまちまち。

FOMCによる利上げ

2022年7月 75bp、9月100bp、11月75bp、12月50bpの利上げ。

2023年2月 25bp、3月25bpの利上げ。5月25bp利上げ。前回声明の「いくらかの追加引き締めが適切となる可能性を見込む」との文言が削除され、利上げ停止を示唆。

景気

2四半期連続でGDPがマイナス成長となり、テクニカルリセッション(景気後退期)に突入しました。また、ISM製造業・非製造業の両指数が50を下回っており、景気の先行きに不透明感が広がっています。シルバーゲート銀行が経営破綻、クレディ・スイスをUBSが買収、ドイツ銀行も経営悪化懸念。

5月に発表された経済指標(ミシガン大学、ニューヨーク連銀など)は軒並み悪く景気悪化が鮮明。

決算

2023年4月~5月に発表された企業決算は、大型ハイテク株を中心に予想を上回る堅調な結果。

エヌビディアが超絶決算。AIは実需フェーズに。

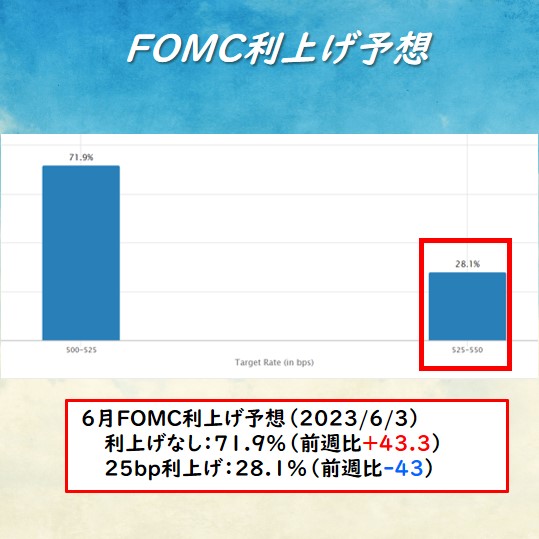

次回FOMCでの利上げ予想

6月のFOMCでの利上げ予想を確認しましょう。先週大きく上昇した利上げ予想は、FOMC高官のコメントにより鎮静化。再び据え置きがメインシナリオになってきました。

個人投資家の週末の一言

「相場は今年一番良い状態(主観です)」

債務上限問題が重しになっていましたが、結果的にはよいガス抜きになり気持ちよく上昇。相場は今年一番良い状態になっていると個人的には思います。マクロ環境の観点からは金融政策は利上げ停止の見込み、経済弱め、企業業績はAIが牽引といった状況で、テクニカルの観点からはS&P500のチャートはキレイな上昇トレンドを形成しています。また、資金の流れをみると半導体やハイテク株だけでなく株式市場全体に資金が入ってきたので機関投資家もリスクオンの株買いに動いていそうです。この上昇相場がどこまで継続するかはわかりませんし、予期しないリスク(ブラックスワン)が急に出てくるのが相場の常ですので注意は必要ですが、状況を見ながら利益を積み増していきたいです。来週も頑張っていきましょう。

毎日TwitterとInstagramで発信しています。よろしければフォローや拡散お願いします。

blogランキングもポチっとしていただけると励みになります。

にほんブログ村

来週の経済指標

来週の経済指標の予定をまとめました。来週は雇用統計があります。現在、利上げ観測が高まってきています。そんな中、雇用統計はFOMCが利上げの判断に参考にする重要なデータになりますので注目です。

GMOクリック証券 CFD取引

私は約7年ほど投資をしていますが短期トレードはGMOクリック証券【CFD】を愛用しています。CFDと聞くとレバレッジをかけてリスクが高いイメージがありますがコツがあります。この記事でGMOクリック証券を使ったCFD取引のメリットや注意点についてまとめました。魅惑のCFDの世界でお待ちしています。

先月の相場のまとめ記事

コメント