米国市場はFOMC(連邦公開市場委員会)、CPI(消費者物価指数)、PPI(生産者物価指数)と盛り沢山な一週間。総括するとインフレ再燃は認められず利上げは一旦停止。これを受け株価も上昇した一週間でした。この記事では個人投資家目線で米国市場のポイントをまとめます。株式市場が上下している理由、経済指標、マクロ環境などを把握し、あなたの投資成績を向上させてください。

米国市場:一週間のハイライト

| 指数 | 騰落率 |

|---|---|

| S&P500 | +3.91% |

| ナスダック | +3.25% |

| NYダウ | +1.25% |

| ラッセル2000 | +0.52% |

| 米国10年金利 | +0.69% |

| VIX | 13.53(-2.24%) |

| Fear & Greed | 82(EXTREME GREED) |

主要指数:揃って上昇

主要指数は揃って大きく上昇。ナスダックだけでなくS&P500もしっかり上昇しています。VIXも13台を維持。Fear&GreedはEXTREAME GREEDと極めて楽観状態です。

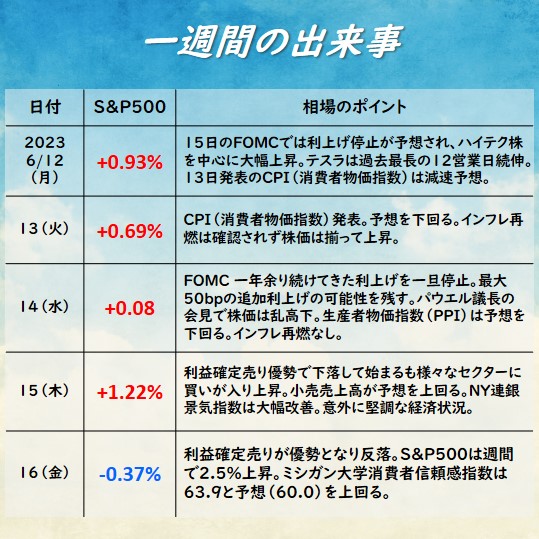

一週間の出来事

消費者物価指数(CPI)・生産者物価指数(PPI)

今週発表されたCPI、PPIはいずれも予想を下回りインフレ再燃は確認されませんでした。ガソリン価格の低下が寄与しています。3月頃からインフレは落ち着きを見せており、最近ではアメリカの卵の価格が1パック最大5$近くあったものが1$近くまで下がっているようです。インフレの鈍化が色々なデータから確認できます。これらの経済指標の結果はFOMCの利上げ停止判断を後押しする材料となりました。

FOMC 利上げ一時停止 最大50bpの追加利上げの可能性を残す

FOMCは予想の通り利上げ停止を決定。一方で政策金利見通し(ドットチャート)では最大50bpの追加利上げの可能性が示唆されサプライズとなりました。政策金利の発表の後に行われたパウエル議長の会見はそれほどタカ派色はなく今後発表される経済データやインフレの状況を踏まえて判断することを強調しました。また、利下げはインフレが顕著に鈍化してからとのことで「2年ほど先」になる可能性が高いとの認識が示されました。目先は利上げ停止となったものの先行き不透明感は拭えない状況です。

トレードするならCFD👇

米国市場 週間セクター騰落率

各セクターの騰落率をまとめました。今週は全面高。航空 コモディティ 半導体 クリーンエネルギー ハイテクグロースの上昇幅が大きいです。幅広いセクターに資金が入っており株式市場全体に資金が流入しています。

| ハイテクグロース(QQQ) | +3.79% |

| 半導体(SOX) | +4.20% |

| クリーンエネルギー(PBD) | +4.05% |

| 小型株(IWM) | +0.49% |

| 金融(XLF) | +1.30% |

| 工業(XLI) | +2.98% |

| 素材(XLB) | +3.48% |

| エネルギー(XLE) | +0.58% |

| コモディティ(DJP) | +4.92% |

| ヘルスケア(XHE) | +3.13% |

| 生活必需品(XLP) | +2.13% |

| 公益(XLU) | +1.37% |

| 航空(JETS) | +5.65% |

| 一般消費財(XLY) | +3.21% |

| インド(EPI) | +2.62% |

| 新興国(FM) | +0.67% |

S&P 500 日足チャート

S&P500のチャートは5日移動平均線(赤線)の上で推移しており強いバンドウォークを継続。先週金曜は利益確定売りが入りましたが引き続き強いチャート形状です。5日線とボリンジャーバンド+1シグマを維持できるかに注目。

経済指標の結果

消費者物価指数(CPI)(前月比)☆☆☆

結果:0.1% 予想:0.2%

コアCPI(前月比)

結果:0.4% 予想:0.4%

CPI(前年比)

結果:4.0% 予想:4.1%

コアCPI(前年比)

結果:5.3% 予想:5.3%

生産者物価指数(PPI)(前月比)☆☆☆

結果:-0.3% 予想:-0.1%

コアPPI(前月比)

結果:0.2% 予想:0.2%

ニューヨーク連銀景気指数☆☆

結果:6.60 予想:-16.0

フィラデルフィア連銀景気指数☆☆☆

結果:-13.7 予想:-13.5

小売売上高 (前月比)☆☆☆

結果:0.3% 予想:-0.1%

失業保険申請件数☆☆☆

結果:262K 予想:250K

ミシガン大学消費者信頼感指数☆☆

結果:63.9 予想:66.0

世界経済(マクロ環境)

インフレ

- 2022年11月、12月、2023年1月のCPIが3カ月連続で上昇し、インフレの収まりが観測された。

- 2023年2月のCPI、PPI、PCEが予想を上回り、インフレ再燃の懸念が高まる

- 3月の雇用統計は平均受給が予想を下回る。CPIは予想通り、PPI予想を下回る

- 4月の雇用統計、CPI、PPIはいずれも予想を下回る。インフレ再燃は認められず

- 5月の雇用統計は予想を上回る。CPI、PPIは概ね予想通り

- 6月の雇用統計はまちまち。CPI、PPIは予想を下回る。インフレ鎮静化の兆候

FOMCによる利上げ

- 2022年7月 75bp、9月100bp、11月75bp、12月50bpの利上げ。

- 2023年2月 25bp、3月25bpの利上げ。5月25bp利上げ。6月利上げ一時的に停止。

- 6月FOMCにて政策金利見通し(ドットチャート)は5.50%-5.75%と、現在の5.00%-5.25%から最大50bpの追加利上げの可能性が示唆される。

米国景気

- 2四半期連続でGDPがマイナス成長となり、テクニカルリセッション(景気後退期)入り

- ISM製造業・非製造業の両指数が50を下回っており、景気の先行きに不透明感が広がっています

- シルバーゲート銀行が経営破綻、クレディ・スイスをUBSが買収、ドイツ銀行も経営悪化懸念

- 5月に発表された経済指標(ミシガン大学、ニューヨーク連銀など)は軒並み悪く景気悪化が鮮明

企業決算

- 2023年4月~5月に発表された企業決算は、大型ハイテク株を中心に予想を上回る堅調な結果。

- エヌビディアが超絶決算。AIは実需フェーズに。

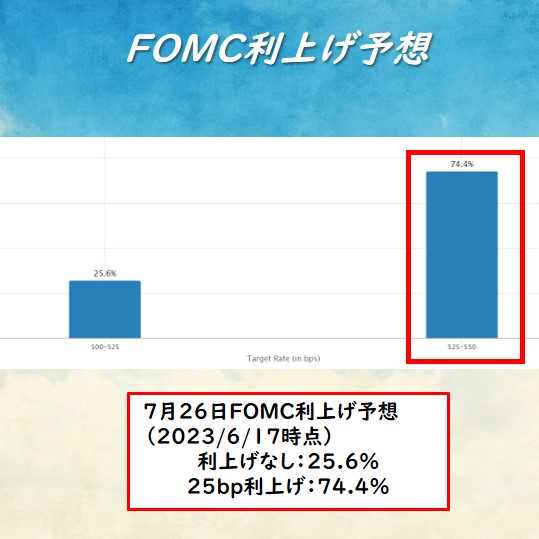

FOMC 利上げ予想

次回のFOMCは7月26日に予定されています。現時点の利上げ予想は25bp利上げ予想が74.4%と優勢です。6月のFOMCの結果を反映しています。

個人投資家から週末の一言

1年近く続いた利上げがついに停止。まだ追加利上げの可能性はありますが金融政策は新たなステージに移りました。株式市場は1月を底に上昇。アップルやマイクロソフトは史上最高値を伺う勢いです。株式市場は半年ほど先を見越して動くため既にここまでの展開を織り込んでいるといえます。

ではこの先半年の金融政策はどうなるでしょうか?金融政策は必要に応じて追加利上げをしつつ現在の水準が維持されると想定されます。米国経済はどうか?金利は引き締め水準にあるためリセッションに至る可能性は残っています。株式市場は上昇できるのか?現在の引き締め水準は既に織り込んでおり、急激な追加利上げがなければ上昇する可能性が高いと個人的には思います。しかしながら、相場が想定していない何らかの事情で大きな下落局面が来る可能性もあります。

以上の状況をふまえ私は基本的に買い目線、インフレ、世界経済、金融政策の状況を継続的にフォローしもし大きな下落局面があれば強めに買い向かう。といったスタンスで年後半の相場に向かいたいと思います。

来週の経済指標

来週はパウエル議長の証言が2回あります。FOMCの会見と大きな違いはないと思いますがあと2回の利上げがどれくらいの本気度かニュアンスを探ることになりそうです。

GMOクリック証券 CFD取引

私は約7年ほど投資をしていますが、短期トレードは全てGMOクリック証券【CFD】を利用しています。CFDと聞くとレバレッジをかけてリスクが高いイメージがありますがコツがあります。この記事ではGMOクリック証券を使ったCFD取引のメリットや注意点についてまとめています。そろそろCFDについて学んでみませんか?

米国市場月間レポート

毎日TwitterとInstagramで発信しています。よろしければフォローや拡散お願いします。

blogランキングもポチっとしていただけると励みになります。

にほんブログ村

出典/参考資料

- 経済ニュース全般 |Bloomberg

https://www.bloomberg.co.jp/ - 経済指標|Invensing.com

https://jp.investing.com/economic-calendar/ - チャート|TradingView

https://jp.tradingview.com/ - FOMC 利上げ予想|CME FedWatchツール

https://www.cmegroup.com/ja/markets/interest-rates/cme-fedwatch-tool.html

コメント